Perencanaan Keuangan seringkali dianggap sebagai hal yang ribet, membosankan, dan cuma buat mereka yang gajinya udah nyentuh dua digit. Padahal, pemikiran kayak gitu salah besar, bro!

Justru, ketika modal atau pendapatan kita masih kecil, mengatur uang itu jadi kunci utama buat bertahan hidup dan berkembang. Kalau dari nominal kecil aja kita udah nggak bisa ngatur, boro-boro nanti dikasih nominal gede, kan?

Pernah nggak sih ngerasa duit gajian atau modal usaha itu kayak numpang lewat doang di rekening? Baru juga tanggal muda, eh sadar-sadar saldo udah kembang kempis. Nah, di situlah pentingnya punya strategi yang jelas.

Di artikel kali ini, kita bakal kupas tuntas cara ngatur duit ala anak nongkrong tapi dengan hasil yang profesional. Nggak perlu pusing mikirin rumus rumit, yang penting aksi nyata.

Mengapa Perencanaan Keuangan Sangat Penting?

Banyak orang meremehkan perencanaan keuangan karena ngerasa duitnya “belum banyak”. Mindset ini yang sering bikin kita jalan di tempat.

Coba deh bayangin, kamu punya air satu ember tapi embernya bocor di mana-mana. Mau kamu isi terus pakai selang gede pun, akhirnya bakal habis juga, kan? Uang itu ibarat air, dan perencanaan adalah cara kita nambal ember yang bocor itu.

Dengan nyatet dan ngatur duit yang keluar masuk, kita jadi tahu kebiasaan buruk kita sendiri. Mungkin selama ini jatah ngopi terlalu over, atau sering kalap kalau lihat diskon flash sale. Intinya sih, ngatur uang itu bukan soal membatasi diri, tapi lebih ke arah mengendalikan ke mana uang kita harus pergi.

Langkah Awal Perencanaan Keuangan Modal Kecil

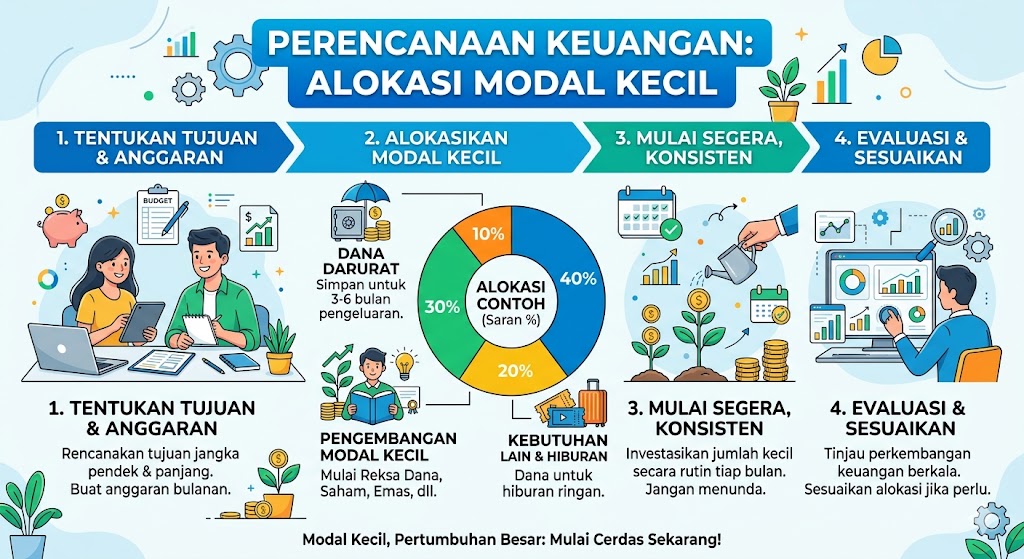

Oke, sekarang kita masuk ke bagian praktiknya. Kalau kamu cuma punya modal pas-pasan, misalnya cuma 100 ribu atau 1 juta, gimana cara muterinnya biar nggak langsung ludes?

Pertama, pisahkan antara kebutuhan dan keinginan. Terdengar klise banget ya? Tapi emang ini fondasinya. Buat rekening atau dompet digital yang terpisah antara uang makan sehari-hari dan uang “bebas” atau uang hiburan.

Kedua, gunakan aturan sederhana seperti 70/20/10 atau sejenisnya. Kalau modal kamu sangat kecil, alokasikan 70% untuk hal yang wajib, 20% untuk diputar kembali (investasi/modal usaha), dan 10% untuk bersenang-senang atau hobi.

Jangan pernah mencampur uang modal dengan uang dapur. Ini pantangan paling keras kalau kamu mau awet!

Pahami Konsep Probabilitas dan RTP dalam Perencanaan Keuangan

Nah, dalam dunia investasi, bisnis, maupun hiburan yang menggunakan uang, kita harus sadar yang namanya peluang alias probabilitas. Nggak ada ceritanya kita naruh modal kecil terus tiba-tiba jadi miliarder dalam semalam tanpa ada perhitungan rasional.

Pernah dengar istilah RTP? Dalam banyak sistem peluang, metrik ini sering dipakai. Kamu bisa baca lebih lanjut mengenai konsep teknis Return to player untuk paham gimana sistem mengembalikan persentase tertentu ke penggunanya dalam jangka panjang.

Konsep ini ngajarin kita satu hal penting dalam perencanaan keuangan: jangan pernah melawan statistik dengan emosi. Kalau memang trennya lagi turun, ya santai dulu. Jangan maksa nambah modal di luar batas yang udah kita tentukan di awal. Tetap berpegang teguh pada budget!

Strategi Hiburan dan Perencanaan Keuangan

Ngomongin soal alokasi dana, pasti ada budget buat hiburan dong. Nah, di era digital sekarang, hiburan itu bentuknya macam-macam. Ada yang suka nge-game, langganan film, sampai nyari hiburan yang sekalian nguji nyali dan peluang cuan.

Banyak banget komunitas yang sekarang asyik main di berbagai platform hiburan digital. Tapi ingat, masuk ke ranah ini wajib pakai uang dingin. Jangan pakai uang bayar kos apalagi uang pinjaman online, bahaya bro!

Misalnya nih, kalau kamu punya sisa uang kopi dan pengen iseng cari hiburan plus peluang reward, kamu bisa aja cobain platform yang memang populer dan punya sistem jaminan penarikan lancar seperti Dinasti Slot. Tapi ingat ya, kuncinya balik lagi ke kedisiplinan kamu. Modal receh bisa aja ngasih kejutan, asalkan kamu nggak terbawa nafsu. Kalau udah profit dikit, langsung tarik dan amankan ke rekening utama.

Gunakan fitur batasan deposit harian kalau ada. Ini cara paling gampang buat ngerem kalau kamu tipe orang yang gampang penasaran atau penasaran tingkat dewa.

Kesalahan Umum yang Bikin Boncos

Sebagai orang yang lagi belajar perencanaan keuangan, wajar kalau di awal-awal sering gagal. Tapi, ada beberapa kesalahan klasik yang sebisa mungkin harus kamu hindari sejauh-jauhnya.

1. FOMO (Fear of Missing Out) Ini penyakit anak zaman now paling bahaya. Liat temen beli sepatu baru, ikutan beli. Liat temen pamer profit gede di sosmed, langsung all-in tanpa analisa. Stop kebiasaan ini! Fokus sama timeline kamu sendiri.

2. Nggak Punya Dana Darurat Mentang-mentang lagi semangat muterin modal, semua duit dimasukin ke instrumen berisiko. Giliran ban motor bocor atau hape rusak, eh malah bingung nyari utangan. Selalu sisihkan minimal sedikit dari pendapatan kamu untuk dana standby.

3. Balas Dendam Saat Rugi Ini sering kejadian buat yang suka main saham, crypto, atau game berpeluang. Pas lagi rugi atau loss, emosi langsung naik dan pengen balikin modal saat itu juga dengan cara nambah deposit. Percaya deh, mindset kayak gini adalah tiket VVIP menuju kebangkrutan. Istirahat, tutup layar hp kamu, dan lakuin aktivitas lain.

Jangan lupa juga buat terus upgrade ilmu kamu. Silakan baca juga artikel kami sebelumnya mengenai Panduan Manajemen Risiko untuk Pemula supaya fundamental kamu makin kuat.

Kesimpulan tentang Perencanaan Keuangan

Intinya sih, yang namanya perencanaan keuangan itu bukan ilmu pasti yang kaku. Ini soal kebiasaan, disiplin, dan pengenalan terhadap diri sendiri. Modal 1000 perak pun kalau dipegang sama orang yang disiplin bakal jauh lebih berguna ketimbang 10 juta di tangan orang yang boros.

Mulai aja dulu dari nyatet pengeluaran kecil hari ini. Lama-lama, kamu bakal nemuin pola yang paling pas buat gaya hidupmu. Ingat, konsistensi jauh lebih penting daripada modal yang besar di awal.

Gimana menurut kalian? Udah siap buat mulai ngatur duit receh di dompet? Tetap semangat dan selalu gunakan akal sehat dalam setiap keputusan finansial yang kamu ambil!